PREMESSA

Il caso di seguito descritto rappresenta la pressione fiscale complessiva subita da una piccola società con due soci, che ha realizzato, nell'esercizio 2012, un utile di appena 32000 euro. Una miseria, insomma. Eppure la pretesa del fisco è tale da richiedere alla società e ai soci il pagamento di circa 27 mila euro tra tasse e contributi, ossia quasi l'85% dell'utile realizzato.

Qualche giorno fa, mi è passata di mano una dichiarazione di un piccola società di capitali: una srl, con due soci che svolgono entrambi la propria opera all'interno della società.

La crisi, chiaramente, anche in questo caso, non ha risparmiato l'impresa: i ricavi si sono contratti significativamente, e anche l'utile è stato spinto al ribasso. Tant'è che il bilancio al 31/12/2012, presenta un utile prima delle imposte di appena 32000. Una miseria insomma, che non ripaga affatto il sacrificio sopportato dai due imprenditori, che si dedicano alla loro attività quasi 12 ore al giorno, immersi con impegno totale e dedizione in questo lavoro, trascurando i propri interessi, i propri affetti e le proprie passioni. Una storia di imprenditori onesti e laboriosi. Una storia come tante altre, in Italia.

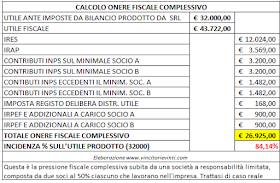

In questo caso, nella determinazione delle imposte da pagare a carico della società in esame,nonostante l'esiguità dell'utile - certamente non sufficiente a garantire la sussistenza degli imprenditori e delle rispettive famiglie-, la tassazione pretesa dal fisco in capo alla società è di oltre 15.000 euro. 15.593 euro, per l'esattezza. Di cui, 12.024 a titolo Ires, e 3569 per Irap. Quindi, la società subisce un carico tributario di oltre il 48%.

Vi chiederete come sia possibile, immagino. E' possibile perché il legislatore fiscale, sempre in cerca di nuova materia imponibile da colpire, e quindi di nuovo gettito tributario, nel corso degli anni, ha reso indeducibili una serie di costi, sia ai fini Ires che Irap. Solo per enunciarvi qualche esempio, le società, ai fini Ires, nonostante abbiano patito un incremento dei costi finanziari per via dell'inasprimento delle condizioni bancarie, nella determinazione del reddito, non possono portare in deduzione tutti gli interessi passivi che pagano, ma possono farlo solo nei limiti del 30% del ROL (Reddito Operativo Lordo). Essendo il ROL una variabile che dipende, tra l'altro, dai ricavi conseguiti, diminuendo questi ultimi, ne deriva che si contrae anche il ROL, divenendo meno capiente ai fini della deduzione degli interessi passivi, che comunque aumentano. Invece, ai fini Irap, gli interessi passivi sono, in buona sostanza, indeducibili nella sua interezza. Quindi, aumentano gli interessi (costi), diminuiscono i ricavi, il reddito, ma si pagano più imposte.

Altro esempio emblematico riguarda le autovetture. Si pensi ai costi di acquisto, gestione e manutenzione del parco autovetture. Questi, possono essere dedotti solo per il 40% (deduzione ridotta al 20% dal primo gennaio 2013). Oppure, ancora, all'indeducibilità dei costi del personale ai fini Irap, per i quali, il legislatore riconosce comunque alcune deduzioni. Per queste componenti di costo, enunciate solo a titolo esemplificativo, il legislatore ha previsto l'indeducibilità ai fini della determinazione del reddito tassabile, ancorché siano costi sostenuti nell'ambito del normale svolgimento dell'attività di impresa, pertinenti e indispensabili al conseguimento del fine imprenditoriale.

Per via della parziale deducibilità o dell'indeducibilità totale di questi costi, accade che, paradossalmente, l'erario può fondare la pretesa tributaria su un reddito non prodotto e su un utile realizzato.

Ritornando all'esempio che ci occupa, la tassazione della società e dei due soci non si esaurisce con i 15.593 euro di tasse in capo alla società. Ma anche i soci sono colpiti dal imposizioni tributarie e contributive.

Già, per l'anno 2012, i due soci hanno corrisposto i contributi Inps sul reddito minimale individuato a circa 15000 euro. E quindi altri 3200 euro ciascuno di contributi Inps facendo salire il conto a 21993. Oltre ai contributi pagati sul reddito minimale, la legge prevede che, ciascun socio che lavora nell'azienda debba versare anche i contributi Inps a percentuale sulla parte di reddito eccedente il minimale. In questo caso, essendo il reddito fiscale di euro 43722 per via della ripresa a tassazione delle componenti di costo pocanzi enunciate, ne consegue che ciascun socio debba corrispondere all'Inps altri 1482 euro ciascuno, ancorché il reddito prodotto non sia stato prelevato in forma di utili distribuiti. E l'imposizione fiscale complessiva, con un utile di appena 32000, è già arrivata a quasi 25000 euro, ossia il 78% dell'utile prodotto nel 2012.

Ma c'è dell'altro. I due soci, nel corso del 2013, volendo prelevare l'utile netto realizzato nel 2012 , o meglio quel che rimane (16.407=32.000-15.939) anche per far fronte alle proprie spese e al pagamento dei contributi Inps in scadenza nell'anno, saranno sottoposti a un'ulteriore tassazione. Prima di tutto dovranno registrare la delibera di distribuzione dell'utile, pagando 168 euro. Poi, nel 2014, nella propria dichiarazione dei redditi dovranno riportare l'utile imputato a ciascuno di loro (8.203) che andrà a formare la base imponibile in misura del 49.72% dell'utile prelevato, in quanto, in parte, già tassato in capo alla società. Quindi, ipotizzando che lo scaglione di reddito da applicare sia il più basso (23%), ciascuno di loro, al netto degli oneri deducibili pagati nel corso del 2013, dovrà corrispondere all'erario ulteriori 900 euro tra Irpef e addizionali varie. Quindi, il conto delle imposte pagate sia dalla società che dai soci, per un misero utile di 32000 euro, sale fino ad arrivare a 27000 euro, euro più euro meno. Ossia l'85% dell'utile prodotto dalla società nel 2012. Oltre alle tasse di cui abbiamo dato nota, c'è da dire che l'impresa, durante l'esercizio, subisce altre forme di imposizione. Si pensi, ad esempio, al diritto annuale della camera di commercio, alla tassa sulla vidimazione dei libri sociali, all'eventuale IMU (indeducibile) e ad altre contribuzioni obbligatorie per legge, che, tuttavia, sono già considerate nella determinazione del risultato d'esercizio originario(32.000 euro).

C'è da dire che la pretesa del fisco non si esaurisce con questa pretesa assurda e distruttiva, che oltrepassa di molto ogni limite di sostenibilità e ragionevolezza. Invero, per i 5 anni successivi, il fisco potrà esperire eventuali controlli sulla fedeltà fiscale dell'azienda, e magari accertare ricavi superiori a quelli dichiarati, determinati in ragione agli indicatori previsti dagli studi di settori a cui la società è sottoposta.

Se pensate che il caso appena descritto costituisca un caso limite, vi state sbagliando di grosso. Benché il caso proposto offra dei piccoli margini di ottimizzazione del livello di pressione fiscale, esistono casi in cui le aziende, nonostante conseguano delle perdite anche significative, sono esposte ugualmente al pagamento di un carico fiscale eccessivo ed insostenibile. Tanto più in momenti di crisi profonda come quello attuale. Ciò è possibile per effetto della ripresa a tassazione dei costi che il fisco considera indeducibili, nonostante siano indispensabili e strumentali al raggiungimento degli scopi imprenditoriali.

Al fine di riepilogare il ragionamento proposto, vi propongo questo schema riassuntivo.

Nessun commento:

Posta un commento

In un ottica di reciproco scambio di opinioni i commenti sono graditi. Solo da utenti registrati. Evitiamo ogni abuso nascondendoci nell'anonimato. Grazie