Lo scopo di questo articolo è analizzare e dimostrare quanto indicato nel titolo e per fare questo verranno approfonditi le cause e gli effetti delle misure attuate dal Governo del Prof. Mario Monti. Abbiate un po’ di pazienza, il documento è volutamente lungo – ma non complesso – a causa del necessario requisito di completezza, l’auspicio è di rendere convincenti le tesi proposte con dati fattuali, anche in considerazione dei recenti interventi a supporto dell’UE e delle sue politiche, non ultimo l’intervento di Van Rompuy ieri a Cernobbio quando indicava che l’Europa non è il problema ma la soluzione (excusatio non petita, accusatio manifesta?).

Lo scopo di questo articolo è analizzare e dimostrare quanto indicato nel titolo e per fare questo verranno approfonditi le cause e gli effetti delle misure attuate dal Governo del Prof. Mario Monti. Abbiate un po’ di pazienza, il documento è volutamente lungo – ma non complesso – a causa del necessario requisito di completezza, l’auspicio è di rendere convincenti le tesi proposte con dati fattuali, anche in considerazione dei recenti interventi a supporto dell’UE e delle sue politiche, non ultimo l’intervento di Van Rompuy ieri a Cernobbio quando indicava che l’Europa non è il problema ma la soluzione (excusatio non petita, accusatio manifesta?).

Ricapitoliamo. Il Governo Berlusconi caduto a fine 2011 effettivamente si era perso in un gioco di veti incrociati, una situazione economica in stallo da almeno 10 anni e con un capo perso tra varie e svariate bellezze effimere. Questo almeno quanto sostengono gli organi di stampa in generale e sull’ultima constatazione penso che nemmeno il mio gatto avrebbe nulla da dire. Precedentemente, le parentesi dei Governi Prodi e D’Alema non avevamo dato nessuna vera svolta economica al Paese, come invece potrebbe apparire da certe affermazioni ancora a mezzo stampa, argomentazioni emerse nell’ultimo anno. In particolare, e questo lo aggiungo io – a rischio di auto-provocata smentita, vedremo più sotto – poco o nessun controllo dell’inflazione post introduzione dell’euro è stato adottato da nessun Governo italiano che si è succeduto, ritenendo il sottoscritto che il delta competitività dell’Italia vs. centro Europa sia da ascrivere in maggior parte a tale differenziale inflattivo.

La saggezze convenzionali ci dicono dunque che l’Italia negli ultimi venti anni non ha saputo crescere, spiace sentire che una certa classe politica cerchi di dare tutte le colpe all’ultimo arrivato, Silvio Berlusconi. E penso che egli stesso sia il primo a rendersi conto che di colpe ne ha tante, a partire dall’aver avuto l’opportunità di cambiare veramente il Paese con una maggioranza spropositata e di non averlo fatto, ma sicuramente non tutte.

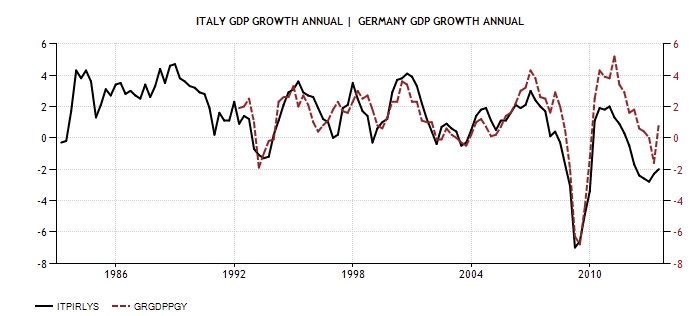

Ma osserviamo meglio quanto accaduto con i dati, verificando le affermazioni sopra citate con un po’ più di dettaglio. Italia in stallo da 10 anni: vero? E se si, possiamo dare una data precisa a partire dalla quale l’Italia si può considerare in stallo? Vediamo il grafico seguente, andamento del GDP mensile:

Possiamo osservare che dal 1992 in avanti (prima la Germania non aveva dati aggregati est-ovest) la crescita italiana sembra addirittura leggermente superiore a quella tedesca, fino al 2005. Poi, l’andamento sembra assimilabile al partner europeo; successivamente il gap si è aperto, dal 2011 in avanti. Curioso che la Germania abbia iniziato ad alzare i toni in Europa proprio a partire dal 2011, sembra quasi non aspettasse altro….

In ogni caso possiamo dire che in Italia ci sia stata crescita negli ultimi 10 o 20 anni fino al 2009, magari bassina ma diciamo onorevole se confrontata a quella tedesca; poi le cose hanno iniziato ad andare per il verso sbagliato.

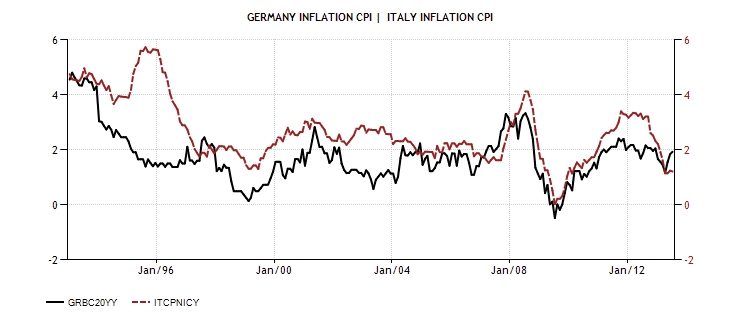

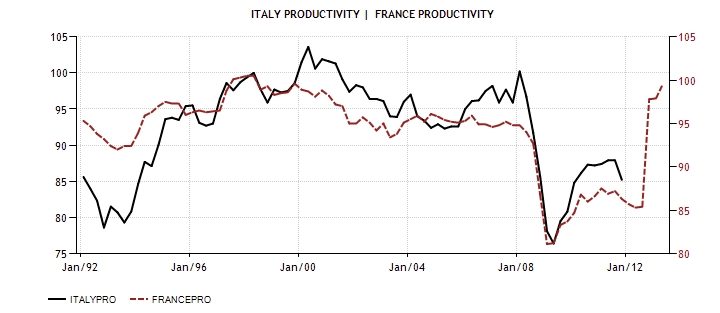

Dunque, contestualizzando, mi viene da commentare che l’affermazione ”Italia in stallo da 20 anni”, beh, forse non è così vera se la si confronta alla Germania, avente un andamento della crescita molto simile fino al 2009 o al 2011, a scelta del lettore. Ora, passiamo al differenziale di inflazione:

Possiamo evincere che dal 1.1.1999, data di fissazione parità della lira sull’euro, l’inflazione italiana sia aumentata sostanzialmente più della Germania (occhio alle scale, sono disassate! bisogna guardare l’inflazione assoluta sui rispettivi assi), poi l’andamento – sebbene in valore assoluto resti superiore in Italia – sembra avere un andamento simile fino al 2007, poi quella tedesca parte prima di quella italiana ed ora è maggiore, vedendo in generale una certa similitudine nei comportamenti fino al 2011/2012 quando l’Italia va in pre-depressione. E’ chiaro che c’è stato un accumulo inflattivo dell’Italia, ma sinceramente il dato non sembra sufficiente per giustificare un tal crollo della competitività italica, almeno nei termini in cui viene percepita oggi. Anche perché, viaggiando molto per lavoro in Germania, posso confermarvi che i costi della vita apparenti (affitti, hotel, cibo, svago) sembrano al mio portafoglio molto più bassi di quelli italiani, almeno comparando le grandi città, sentore per altro confermato da referenziate statistichei, per cui la smentita di cui all’introduzione meriterebbe una superiore analisi … . Ma questa è un’altra storia, che magari approfondiremo in un intervento successivo.

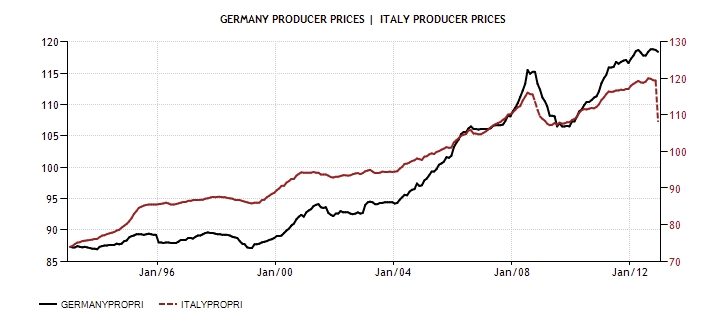

Andiamo a vedere ora un parametro importante per la produttività manifatturiera e per i costi associati (possiamo definirla anche inflazione legata dei costi della produzione), ossia l’indice dei prezzi alla produzione:

Anche qui un andamento simile ma più accentuato: attenzione alle scale diverse sui due assi, la Germania passa da ca. 87 a 118 (+31, ossia base punto di partenza ca. +35%), mentre l’Italia passa da 75 a 120 – lasciando stare il tratteggiato – (+45 ossia +60%), quindi è confermato l’accumulo inflattivo anche nell’andamento dei prezzi alla produzione.

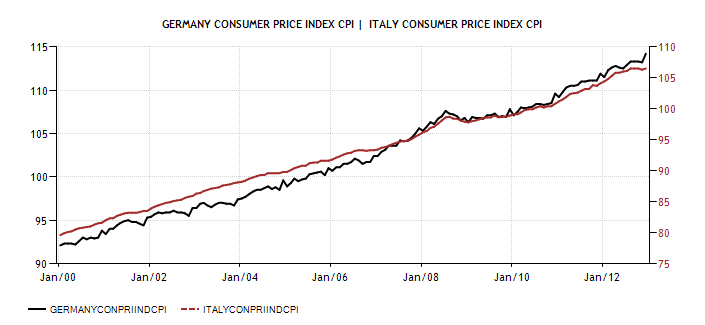

Se analizziamo l’indice dell’inflazione CPI (Consumer Price Index, un’altra misura dell’inflazione, aggregata in un indice in questo caso) nell’intervallo tra il 1999 e il 2012, vediamo qualcosa di interessante:

E qui otteniamo una visione che completa il quadro, sempre attenzione alle scale. La Germania passa da ca. 91 a ca. 114, (+23 ossia ca. +25%) mentre l’Italia passa da ca. 79 a ca. 107 (+28, ossia +35%). Dunque sembra confermata una maggiore crescita inflattiva italiana, ma non sembra così “dirompente”, sebbene certamente rilevante.

Chi scrive ha per altro più di qualche dubbio su come sia misurata l’inflazione soprattutto in Italia, ricordiamo le mille modifiche del paniere succedutesi negli ultimi 10 anni, oltre alla constatazione diciamo pratica di un maggior costo della vita italiano, vedasi nota i.

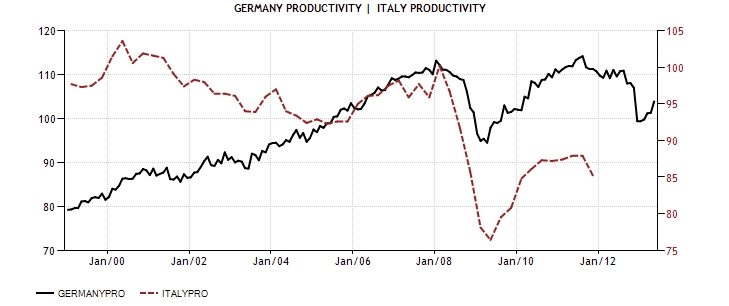

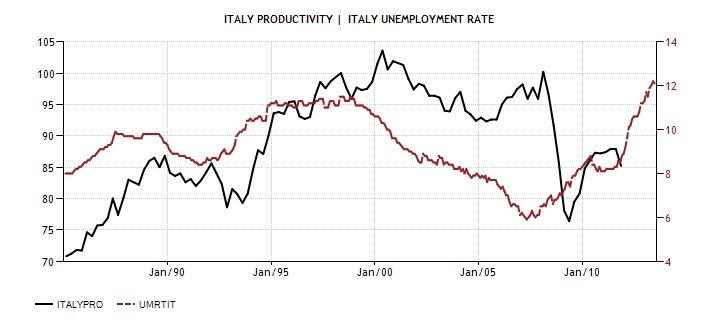

Ma allora, a complemento di quanto sopra, da dove arriva questa ipotetica mancanza di competitività dell’Italia vs Germania? Andiamo quindi a vedere l’indicatore principe, la tanto blasonata produttività (che è il GDP prodotto per ora lavorata o per persona impiegata, per la definizione di come si calcola detto indice ci si può riferire alle indicazioni dell’OECD (nota ii) , sebbene in questa sede si voglia solo analizzare qualitativamente l’andamento della produttività in relazione ai drivers sottostanti e non fare una dissertazione analitica). In effetti, come indicato dall’Unione Europea, la competitività dei sistemi economici dipende dalla produttività, con una relazione approssimabile al rapporto causa-effettoii. Vediamo che ci dice tale grafico:

E qui vediamo ben altre differenze. Ossia, se sommiamo quanto l’Italia ha perso di produttività dal 1999 (ca +28 punti) e vediamo dove eravamo al 2008 (eravamo pari, delta netto -28 punti persi dall’Italia) e dove eravamo a fine 2012 dopo le varie cure dei Governi tecnici (-12 punti, delta netto 41 punti), beh qui la realtà cambia. Prima di tutto notiamo che la crisi del 2008 ha causato un problema che l’Italia ha sottostimato. In ogni caso, vista così la situazione sembra evidente un’enorme perdita di competitività del sistema economico italiano, come riportato dai principali organi di stampa. Secondariamente resta secondo me la necessità di analizzare meglio il dato della produttività in quanto il dato appare decisamente anomalo e soprattutto abnorme.

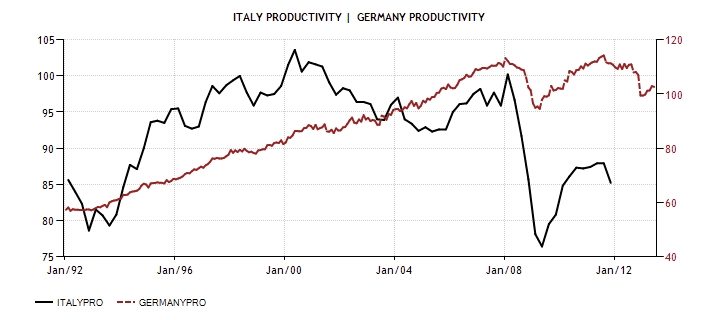

Vediamo un po’. Ipotizziamo la produttività in termini di GDP per labour unit impiegato, ipotesi accettabile. Affinchè la produttività sia aumentata così tanto in Germania dal 1999 i casi sono due: o al di là del Gottardo è sceso il numero di ore lavorate a parità di GDP o è salito il GDP a parità di unit labor. Dunque, introduciamo un altro metro di valutazione, il GDP sia in termini assoluti che, ma solo per completare il quadro, il GDP per persona nelle varie forme a Parità di potere d’acquisto o meno:

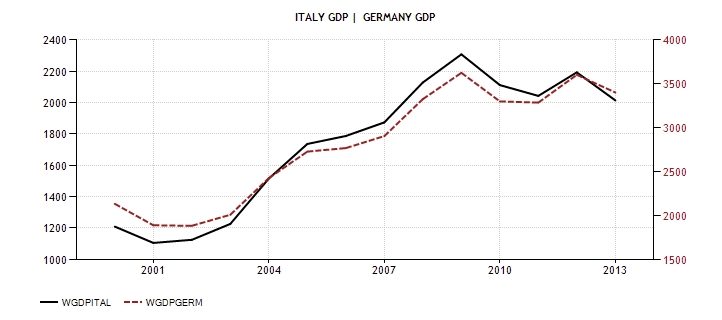

E qui vediamo qualcosa di molto interessante, ossia che l’Italia fino al 2008/09 ha effettivamente saputo far crescere il GDP assoluto in modo simile alla Germania per tutto il periodo 1999-2011 (si parla sempre di andamenti vs. GDP nel range temporale proposto, nel caso del GDP l’Italia passa da ca. 1200 billions USD nel 2000 a ca. 2000 a fine 2012 , la Germania passa da ca. 2200 circa nel 2000 a ca. 3400 a fine 2012, dati da grafico; curioso che facendo la percentuale di crescita l’Italia salga addirittura di più, a parità di andamento graficato – scusate le stime grossolane). Questo aspetto sinceramente non l’ho mai rilevato sugli organi di informazione diciamo convenzionali e mette in dubbio l’affermazione sulla relativamente all’asfittica crescita italiana: il GDP assoluto non è poi andato così male se confrontato con la Germania, mentre il GDP per persona, che significa quanto ogni persona ha prodotto di valore annuo, dà indicazioni secondo cui l’Italia è stata meglio della Germania fino alla crisi del 2009, collassando poi dal 2011 quando parallelamente la Germania ha migliorato il suo benchmark e l’Italia lo ha peggiorato.

Ma in ogni caso questo risultato non fa squadra con la produttività, ossia essendo salito il GDP assoluto fino alla crisi – datiamola 2009 – in misura circa uguale in Germania e Italia (in termini percentuali in realtà l’Italia è cresciuta di più), la produttività sarebbe dovuta rimanere circa uguale, ed invece per l’Italia crolla.

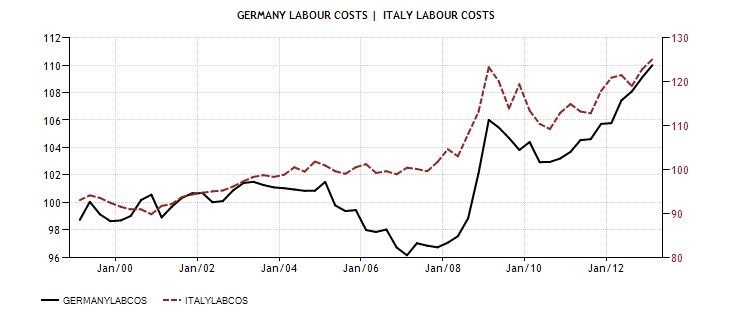

Per comprendere cosa è accaduto non dobbiamo dimenticare un concetto: tutto quanto sopra è valido fatto salvo un aumento di ore lavorate, ossia una variazione della disoccupazione può aver fatto scendere o salire la produttività italiana nel primo decennio del nuovo secolo a parità di crescita del GDP rispetto alla Germania. Tanto per gradire, come corollario, l’andamento dei costi del lavoro – sebbene inutile per il calcolo della produttività – per certi versi inaspettatamente sembra non dare un quadro differente visti gli andamenti veramente simili per i due Paesi, grafico seguente (in Germania i costi prima scendono poi salgono, in Italia l’inverso):

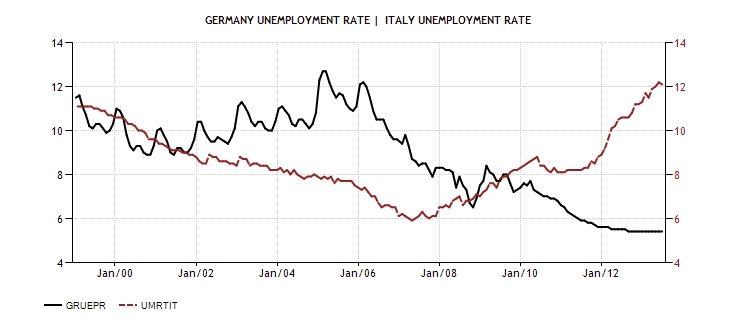

Dunque, resta l’ultima variabile, ossia che l’Italia si sia trovata a peggiorare la propria produttività durante i primi 9 anni dell’euro a fronte di una circa stabilità di crescita percentuale annua del GDP assoluto rispetto alla Germania e di un aumento delle ore lavorate, ossia una riduzione della disoccupazione italiana nel primo periodo dell’introduzione dell’euro. Possibile? Andiamo a vedere (purtroppo il dato delle ore lavorate è assente per entrambi i Paesi nel database utilizzato quindi dobbiamo fare una proxy con vari indicatori di disoccupazione, in ogni caso ricordiamo che questa vuole essere un’analisi prima di tutto qualitativa):

E qui mancano dei dati purtroppo, ma qualcosa già si intravede. Vediamo con un altro indicatore, la disoccupazione, che in stabilità di popolazione è una buona proxy:

Guarda caso ci abbiamo preso: la Germania ha visto una salita della disoccupazione ed una discesa della popolazione all’atto dell’introduzione dell’Euro e per i primi anni successivi [ossia il numero di ore lavorate è tendenzialmente sceso], mentre l’Italia ha avuto un andamento opposto. Dunque, la produttività tedesca, a circa parità – come abbiamo visto – di GDP è aumentata nel primo periodo dell’euro, diciamo fino al 2006. Di converso, la produttività italiana, con un GDP in leggera crescita – e comunque crescita allineata a quella tedesca – è scesa in virtù di minore disoccupazione italiana in un contesto generale di crescita della popolazione [ossia le ore lavorate sono tendenzialmente cresciute].

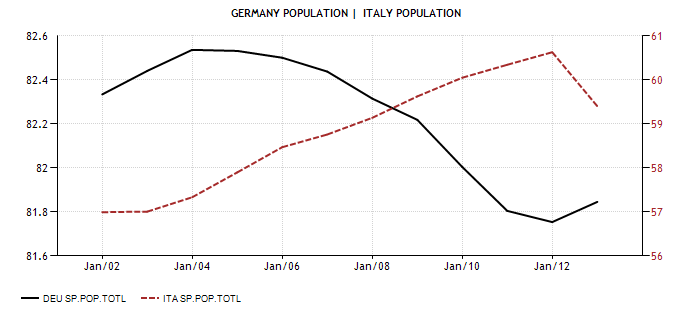

Il realtà, molto interessante, la popolazione italiana registrata è cresciuta mentre quella tedesca è scesa nel primo periodo dell’euro, notasi anche il crollo della popolazione italiana nel 2013 e la corrispondente salita di quella tedesca (vedasi grafico successivo). Dunque, tale aspetto rafforza la nostra tesi – e la validità dellaproxy utilizzata -, aumentando le ore lavorate in Italia nel primo periodo dell’euro in considerazione anche dell’effetto duale di minore disoccupazione in discesa e popolazione in crescita, vedasi di seguito:

Ben si capisce come la valutazione della produttività sia estremamente pericolosa e forviante: una riduzione della produttività, come nel ns. caso, si ha con una discesa della disoccupazione a parità di GDP, e questo rischia di essere contro intuitivo. Ricordiamo inoltre che, ad esempio, se la struttura produttiva di un paese non cambia nei fondamentali, difficilmente cambia il modo di impiegare le risorse e di produrre valore, ricordando che grossi cambiamenti di produttività nel medio/lungo termine si giustificano solo con cambiamenti strutturali dell’economia. In ogni caso 10 anni non sembra un tempo sufficiente per cambiare radicalmente l’economia e l’industria di un paese in termini di valore aggiunto per persona impiegata (ossia ad esempio passare da un’economia industriale ad una di servizi o viceversa), almeno per l’Italia.

Negli ultimi 10 anni i veri cambiamenti fondamentali e strutturali in Europa sono stati due: uno, l’effetto della moneta unica post introduzione nei vari Paesi e l’altro la definitiva riattivazione e ristrutturazione degli imponenti residuati industriali della ex Germania dell’Est, con un’operatività giunta a regime.

Alla luce di quanto sopra esposto, chi scrive ritiene che in ogni caso l’unificazione abbia comportato un reintegro della capacità produttiva tedesca ereditata dall’est, con un regolare aumento della produttività fino a prima della crisi mondiale che necessitava inevitabilmente di uno spiazzamento delle altre produzioni concorrenti, in quanto la domanda di beni – soprattutto a medio/alto valore aggiunto quale è il settore di specializzazione tedesco – non è infinita nemmeno a livello globale e dunque in ogni caso un tale eccesso di produttività si sarebbe dovuto scaricare sullaproduttività/competitività altrui. Quello che si intende dire è che molto probabilmente il rigore tedesco a partire dal 2011 sia assolutamente compatibile con una politica di lungo termine che mirava a riconvertire l’apparato industriale della Germania dell’est, aumentandone la competitività e dunque la produttività e quindi giunta la crisi il logico passo successivo all’alba di una crisi epocale – ossia in una situazione di potenziale riduzione dei consumi mondiali – era quello di innescare un indebolimento dei paesi concorrenti. E notate bene che i principali mercati di sbocco per i prodotti tedeschi sono ormai quelli asiatici e gli USA, in ogni caso non certamente l’Italia: i paesi europeriferici NON sono rilevanti in termini di consumi di prodotti tedeschi. In questo contesto, applicando razionale cinismo – credetemi, i tedeschi ragionano così -, il futuro della situazione paradisiaca attuale della Germania dipende in gran parte dalla tenuta dei consumi dei paesi in via di sviluppo. E con poche illusioni per i paesi sud europei e per l’Italia in particolare: il Belpaese resterà ancora per un po’ il paese concorrente nella manifattura e quindi, a livello di politica regionale, il recupero economico italiano sarà sempre subordinato alla ripresa dei paesi fortemente consumatori e con infrastrutture da rinnovare, ad esempio i Paesi dell’est Europa. Non è un caso che i mercati emergenti dell’est Europa abbiamo dimostrato una sostanziale tenuta rispetto al recente crollo dei BRICS.

____________________________________

E si noti bene che quando i mercati puniscono con lo spread l’Italia, o quando le banche faticano a prestare il denaro alle imprese ed ai privati, questo è dovuto solo ai multipli di mercato peggiorati dal 2009 in avanti e crollati dal 2011 in funzione del ritiro della garanzia implicita di un’Europa che ha richiesto di rientrare dai debiti, un po’ come la banca che richiede all’impresa il ritorno del prestito dalla sera alla mattina, pena il fallimento. Ossia i mercati non considerano la mancanza di competitività reale data da uno Stato che non funziona, o delle difficoltà a fare valere i propri diritti in tribunale, o dalle tasse che uccidono il business, o che l’Italia sia lontanissima dalla vetta di qualsiasi classifica su base competitiva reale (vedasi l’ultimo report “dettagliato” dell’ultima statistica del World Economic Forum sulla competitività (vedasi nota ix), ranking in cui l’Italia appare ben posizionata nel settore privato, mentre viene affossata da tutto quello che è istituzionale, menziona speciale negativa per il settore giudiziario). No, i mercati si preoccupano semplicemente del ritorno dei propri investimenti e questo dipende soprattutto – oggi – dal debito pubblico e da quante garanzie il Governo attuale possa dare al fine di soddisfare gli appetiti dei mercati, ovvero dalla possibilità di recuperare il proprio investimento. E tutto questo sulla base di indici economici diciamo “standard”. Tanto è vero che quello che l’Europa chiede oggi è paradossalmente di incrementare le tasse, anche se questo chiaramente rischia di stritolare l’economia, minando i consumi e la stessa competitività delle imprese residenti e soprattutto impedendo qualsiasi recupero economico. Un grave paradosso, e la produttività è proprio uno di quegli indicatori sintetici, asettici, che vengono utilizzati per giustificare il rigore. Dunque è bene comprenderne il significato se si vuole trovare un modo per uscire da questo cul de sac.

__________________________________

E qui arriva il momento di fare le considerazioni importanti.

- La Germania nel 1999 era reduce dall’unificazione, con problemi di integrazione con la Germania est.

- In tale momento storico, chiaramente, al di là delle Alpi la disoccupazione non sarebbe potuta scendere come si sarebbe voluto, la Germania non era pronta – anche in termini di infrastrutture ed aziende – né aveva crescita sufficiente per assorbire la manodopera dell’ex DDR (ossia, quella dei compaesani di Angela Merkel).

- Dunque, è giunto l’euro che da una parte ha permesso ai paesi che hanno aderito alla moneta unica di beneficiare di tassi di interesse tedeschi, dall’altra ha dato un forte boost agli investimenti interni dell’EU, investimenti di cui hanno beneficiato tutti, sia il paese che ha aderito all’Unione Monetaria che l’Eurozona intera – e dunque creando le basi per la tanto necessaria crescita interna funzionale all’assorbimento della forza lavoro in eccesso -.

- L’incremento degli investimenti si è materializzato soprattutto in Italia, con investimenti e liberalizzazioni varie, in Spagna+Irlanda, immobiliare ed infrastrutture, in Grecia, Olimpiadi, infrastrutture ed immobiliare, più le liberalizzazioni in tutta Europa: in buona sostanza, gli investimenti interni all’EU si sono materializzati in grande misura soprattutto in quei paesi avvezzi ad alti tassi di interesse e che si son trovati ad avere quasi dalla sera alla mattina tassi molto ridotti, in presenza della necessità di ri-ammodernare le proprie infrastrutture interne.

- Da buona formica la Germania ha approfittato di detto trend che, non dimentichiamo, è stato accompagnato da elevati livelli di consumo e di investimenti da parte dei paesi aderenti all’euro, ricordiamo la cicala Spagna che a nel primo decennio del nuovo millennio è stata la più grande cicala mondiale in termini dicurrent account deficit / GDP (vedasi nota iv) la sensazione di ricchezza dei cittadini spagnoli entrati nell’euro ha incentivato consumi privati veramente iperbolici, che oggi si traducono in gran parte nei prestiti inesigibili delle banche che in tale contesto hanno favorito il credito).

- Parallelamente i colleghi del nord hanno ampliato la base di mercato espandendosi ad est: in un ammirabile sforzo all’unisono, memento dei tempi andati in cui il modello capitalistico renano con partecipazioni incrociate creava la base per l’implementazione di politiche di business conformi (derivanti dai comuni membri dei CdA delle varie imprese nazionali), le aziende tedesche hanno ancora una volta fatto sistema nell’aggressione dei mercati asiatici e cinese in particolare.

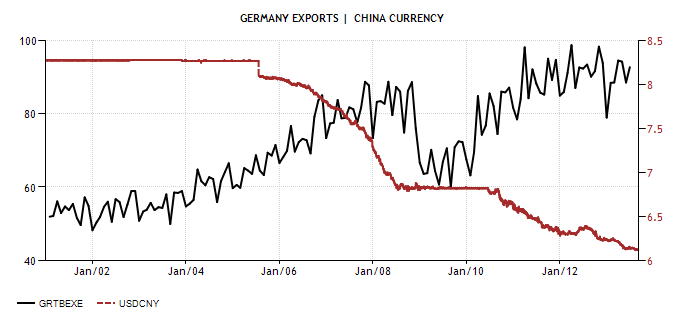

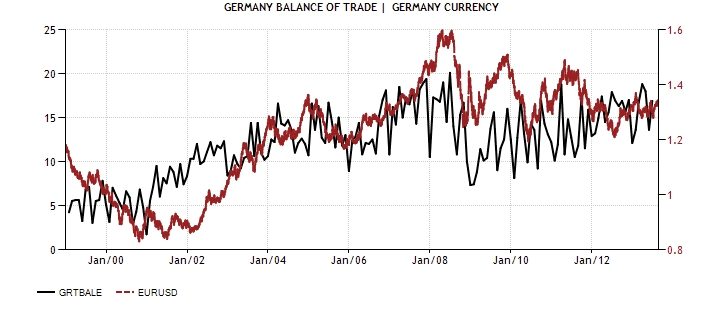

Infatti, visto lo sbocco attuale delle esportazioni tedesche, ossia l’Asia, oggi possiamo ben dire che il tasso di cambio EUR/USD è ugualmente importante per la Germania di quello EUR/Yuan, ricordando che la valuta cinese è stata tradizionalmente legata al dollaro con una sorta di peg (quindi la rivalutazione del dollaro sull’euro corrisponde in misura anche più che proporzionale ad una rivalutazione dello Yuan sulla moneta unica, vedasi grafico sotto riportato).

Nel complesso la locomotiva tedesca, silenziosamente e senza clamore, ha approfittato di un euro strutturalmente basso, comunque molto più basso di quello che sarebbe stato il marco tedesco, per finire il processo di unificazione in presenza di un’auto indotta crescita interna all’EU, ossia anche attraverso politiche di liberalizzazione introdotte dall’Europa. Insomma, un capolavoro.

Se poi consideriamo la situazione italiana, la disoccupazione oggi è circa uguale a quella che era all’atto dell’introduzione dell’euro, mentre il GDP è obiettivamente salito; la disoccupazione tedesca è invece scesa a partire dal 2006/07, appena prima che quella italiana iniziasse a salire (nel 2008). Dunque, si evince che la Germania ha utilizzato i circa 10 anni dell’euro per ricostruire la propria economia, a prezzo di permettere nei primi 5/6 anni ai partners di crescere anch’essi, chi con una crescita sana (giusto mix di crescita manifatturiera, immobiliare e dei consumi, come l’Italia) chi con una crescita drogata (ad esempio troppo spostata sui consumi e sull’immobiliare, ad es. Spagna, Grecia ed Irlanda).

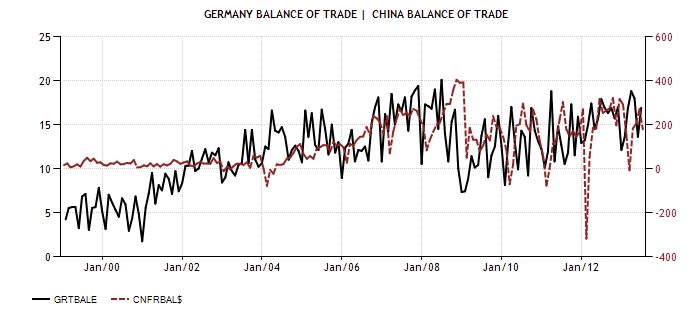

Notasi che il crollo della disoccupazione tedesca può considerarsi coincidente con il deprezzamento dell’Euro (anche verso lo Yuan, come abbiamo visto sopra; normale per uno stato fortemente esportatore). Inoltre, come nota aggiuntiva, giova stigmatizzare – grafico a seguire – come il surplus della bilancia commerciale tedesca in valore assoluto sia oggi cresciuto al tal punto da risultare leggermente superiore addirittura a quello cinese, mentre se lo valutassimo in termini procapite risulterebbe almeno un ordine di grandezza maggiore!

O vista in altro modo, grazie all’euro la nuova China si chiama Germania in termini di avanzi (la Germania è probabilmente l’unico Paese tra quelli maggiormente sviluppati – oltre agli USA -, e tra i pochissimi al mondo, ad aver tratto vantaggio dalla crisi del 2008 appunto grazie alla crisi dell’euro ed all’equivalente indebolimento dei paesi periferici, a cui è corrisposto un equivalente rafforzamento della propria economia):

Ed ecco il grafico della disoccupazione tedesca vs. cambio EUR/USD:

Guarda caso, il deprezzamento dell’euro è andato di pari passo con l’indebolirsi delle economie dei paesi euro periferici ed al vantaggio relativo della macchina da export tedesca, con conseguente riduzione della disoccupazione tedesca. Grazie all’euro, la Germania ha anche superato la Cina – paese che ha 1.5 miliardi di abitanti, la Germania ne ha circa 20 volte meno (ca. 85 milioni) – come valore assoluto della bilancia commerciale. La Progressione è imbarazzante – attenzione ai valori graficati, la China è in units di 0.1 billions USD e la Germania è in units di billions euro -; inoltre anche la bilancia dei pagamenti tedesca sembra molto positiva a partire dall’inizio della crisi anche rispetto alla Cina:

Se vediamo anzi il grafico della bilancia commerciale tedesca vs. valutazione dell’Euro, la situazione ed il trend sono molto evidenti:

Sembra che lo spartiacque di ca. 1.18/1.20 EUR/USD più volte stigmatizzato dagli specialisti della finanza sia veramente il livello critico per l’attivazione a pieno regime della macchina da export tedesca. E’ chiaro che la presenza di Paesi suppostamente deboli in seno alla moneta unica fa percepire l’euro ben più debole di quello che sarebbe se fossero computati i soli paesi del nord Europa, men che meno se si computasse solo il blocco tedesco.

Ossia, oggi la Germania sta mandando gran parte dell’Europa unita (quella periferica) in rovina dopo averne tratto tanto vantaggio, ma senza esimersi dal volerla dirigere. La sola cosa che insospettisce, a fronte del nesso ipoteticamente casuale tra gli eventi economici e finanziari, è il timing delle rudi prese di posizione della Cancelleria tedesca a favore dell’austerity, a pensare male si fa peccato ma spesso ci si azzecca, oltre al tempismo di Deutsche Bank nel vendere i BTP Italiani nel 2011 – ben descritto dall’ex Commissario Europeo R. Prodi in un’intervista a Savelli sul Corriere della Sera (notav) assieme all’elaborazione di Mucchetti del giorno successivo (nota vi)- favorendo così l’innesco della speculazione finanziaria sullo spread dei titoli sovrani dell’eurozona periferica.

Infatti, con la crisi, la Germania ormai integrata tra est ed ovest, dal 2008 ha detto la ricreazione è finita: la crisi mondiale avrebbe potuto spiazzare l’occupazione tedesca e quindi era necessario un intervento atto a eliminare occupazione e produzione dai paesi che avevano beneficiato dei tassi bassi, spiazzandoli con quelli tedeschi. E fu così che, sentita puzza di austerity, è partita la grande speculazione sui titoli dell’Eurozona con conseguente credit crunch tanto più evidente in quei paesi – come l’Italia – in cui la struttura economica ha preminenza industriale, in particolar modo se trattasi di piccole e medie aziende. Per il resto siamo ai giorni nostri. Questo almeno è uno scenario che si può evincere dai dati.

Come pensiero laterale, mi vengono in mente non so per quale coincidenza le acciaierie di Taranto: hanno inquinato per decenni nel silenzio generale di magistratura ed istituzioni e proprio quando l’industria tedesca dell’acciaio arrancava [per eccesso di produzione mondiale e bassa domanda anche prospettica, ndr] l’hanno chiusa, che caso…

In generale, per il futuro visti i trend in atto ci si può attendere un ulteriore indebolimento dei benchmarks economici italiani, sebbene la produttività italiana possa stabilizzarsi a causa di una discesa prospettica sia del GDP che dell’occupazione: chi scrive ipotizza ulteriori tensioni soprattutto sociali, purtroppo. Parallelamente la Germania ne approfitterà, un po’ attraverso il vantaggio dei saggi di interesse sulle obbligazioni nazionali, oggi con un differenziale superiore ai 2 punti percentuali, ed un po’ per lo spiazzamento delle aziende italiane incapaci ad esempio di finanziarsi a tassi di interesse reali bancari che superano in media pesata almeno di 4 o 5 punti percentuali quello delle omologhe aziende tedesche. In questo contesto appare logico che la Germania approfitti dell’indebolimento delle aziende italiane per accaparrarsele, quando possibile e/o permesso.

_________________________________

Poi, possiamo anche dire che in Italia si sarebbe potuto fare di più, certissimo. Potremmo dire che si è perso tempo, verissimo. Si può dire che un primo ministro era impegnato in notti brave, e peccato che non mi abbia invitato.

Ma la sostanza macroeconomica resta la stessa: la Germania ha approfittato dell’euro ed ora che dovrebbe rendere il favore, avendo risolto i propri problemi post unificazione, mette invece alla fame l’Europa periferica. E questo per propri interessi chiari ed espliciti, interessi economici, ben evidenziati sopra: in assenza di crescita causata di una crisi globale che tarderà molto a risolversi i posti di lavoro tedeschi devono essere preservati, così come il livello di vita della popolazione tedesca.

In effetti sembra si stia concretizzando il piano per l’Europa comune che ideò circa 70 anni or sono il Reich: sud con industria leggera e agricoltura con l’aggiunta del turismo che allora non esisteva nella forma attuale; nord produttivo ed industriale, una banca centrale, una moneta unica, un centro di settlement dei pagamenti internazionali che faccia passare i flussi da Berlino (oggi Francoforte, di fatto quello che è stata in passato la Bank of International Settlement, oggi sostituita da gestori di flussi ed investimenti finanziari) e non da Londra, una polizia comune (fu l’Interpol all’inizio, con ben quattro presidenti tedeschi dal 1938 al 1942, ndr), e tutto questo con lo scopo di mantenere alto il livello di vita delle popolazioni del nord Europa, lasciando il ruolo di consumatori non ricchi e di forza lavoro a basso costo ai periferici. E badate bene che non sto vaneggiando, sto solo riportando il programma economico per la futura Europa unita, come riportato nel preziosissimo documento indicato nelle note (nota vii), di cui uno dei principali contributore fu per altro il Ministro del Reich Walther Funk (che fu anche nel direttivo della Banca per i Regolamenti Internazionali di Basilea, quella che oggi è la BRI, istituzione nata per gestire i flussi dei pagamenti derivanti dall’accordo di pace con la Francia della prima guerra mondiale). Ricordiamo infatti che la seconda guerra mondiale fu per molti versi la prima guerra scatenata per motivi squisitamente economici, a seguito dell’enorme disagio nel pagamento dei debiti imposti alla Germania dal trattato di Versailles, a cui seguì l’iperinflazione tedesca del 1921, la grande depressione mondiale del 1929, la salita al potere di Hitler e l’attivazione delle industrie tedesche in funzione bellica con riduzione della disoccupazione interna, la guerra per lo spazio vitale, l’intervento degli Alleati e la fine del Reich. Successivamente si innescò la crescita da ricostruzione che tanto fu funzionale alla soluzione definitiva della crisi economica globale fino al 1939 ancora fondamentalmente irrisolta (memento, i disoccupati USA, erano nel 1932 intorno a 12,5 milioni, 7,5 nel 1937, di nuovo a 10 nel 1938; nel 1940 erano ancora 8 milioni, livello che man mano scese a causa dell’impegno bellico americano, ricordando che dopo la guerra l’industria americana fu l’unica ad uscirne indenne e quindi a potersi impegnare nella ricostruzione).

E per coloro che dicono che è giusto, le proprie colpe si pagano relativamente alcicalismo italico degli ultimi decenni, vorrei ricordare che la Spagna, tanto per parlare di terzi, è stata sempre la darling europea – come darling dell’FMI fu l’Argentina pre default 2001 – nella disciplina dei conti, applicazione delle leggi europee, rappresentanza in Europa (questo accadeva mentre era la cicala europea e mondiale). E dove si trova oggi? Peggio dell’Italia, in quanto ha addirittura privatizzato le aziende strategiche, e quindi non potrà approfittare di una futura ripresa (quando mai ci sarà) magari – ma si, diciamola tutta! – drogando la crescita nazionale con una “sovvenzione” pagata da flussi di denaro esteri provenienti dalle multinazionali di Stato, quelle che per intendersi da noi si chiamano ENI, ENI, Finmeccanica etc.

Dunque, tornando a quanto fatto da Mario Monti, per quanto mi riguarda le possibilità sono due: o la persona è profondamente incompetente, e non lo credo affatto, o semplicemente non fa gli interessi del proprio Paese, probabilmente – ma è solo una supposizione – per bramosia di carriera (europea). Si, perché quello che doveva fare non era imporre l’austerity targata Merkel, austerity che ha fiaccato un’economia italiana già al limite e che probabilmente la porterà ancora più giù, ma doveva fare perfettamente il contrario, stimolare! Magari derogando ai patti europei proprio come fece la Germania nel 2003. E sfidando la Germania!!! E questo soprattutto alla luce del fatto che l’Italia non ha ricevuto regali dall’Europa, essendone ancora oggi creditore netto! Caro Professore, quante sofferenze ha sulla coscienza!

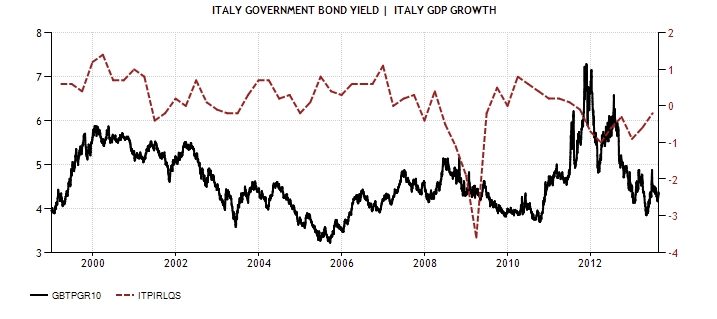

Con la cura da cavallo che ha affibbiato alla Penisola, in un momento già difficile e chiaramente di svolta da post crisi mondiale e viste le conseguenze per il Paese, si sarebbe dovuto fare ben altro invece che riconoscergli la carica di senatore a vita!.Ripeto, come sostengo da anni ormai – da febbraio 2012 per la precisione, in effetti solo ca. un anno e mezzo – , quello che doveva fare era esattamente il contrario, ossia chiedere alla Germania di sacrificarsi e non l’inverso. O quanto meno far desistere Frau Merkel dal richiedere sacrifici in quel preciso momento.Anche perché, e qui vedremo gli ultimi grafici, la crisi del debito ha dato il colpo finale alla crescita italica (le drammatiche conseguenze le vedremo nei prossimi mesi).

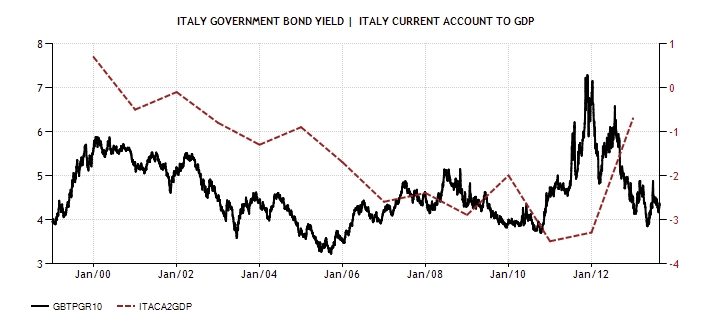

Vediamo qui la correlazione tra tassi dei bonds italiani a 10 anni e crescita del GDP, inversamente correlati. Anzi, andando un po’ più sul sottile – alla fine spesso ce ne scordiamo ma Mario Monti è pur sempre un professore di economia – andando a prendere l’andamento dei tassi a 10 anni vs il rapporto tra partite correnti e GDP (ossia i tassi dei bonds confrontati con il deficit percentuale delle partite correnti) si nota che fin dall’inizio del 2011 la situazione era già brutta, e quindi una cura da cavallo in tale momento avrebbe rischiato di essere fatale. E certamente il professorelo sapeva: dunque, Mario, ma perché l’hai fatto (proprio in quel momento)?

Di fatti, vedendola ora, l’austerity è stata si fatale, abbiamo tutti davanti agli occhi cosa è successo (per altro nemmeno il Professore con la sua cura da cavallo è riuscito a fare tornare in positivo il benchmark current account to GDP percentuale), senza dimenticare quello che verrà: ricordiamo che, sebbene la produttività possa non crollare a causa del contemporaneo crollo del GDP e dell’occupazione, ci sarà comunque un indebolimento di altri parametri chiave, in primis la capacità dello Stato di fare fronte alle proprie spese (e qui ci si aggrega ad altri autori nel chiedere un vero ed importante taglio dei costi della funzione pubblica).

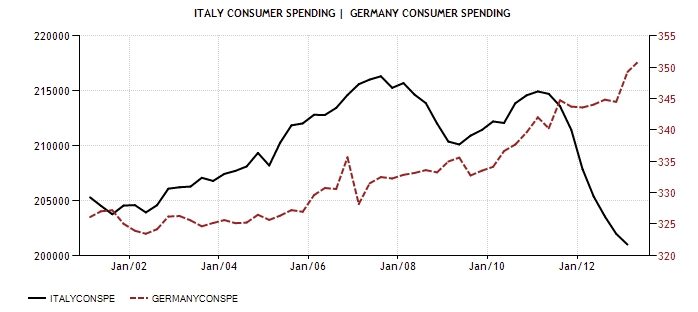

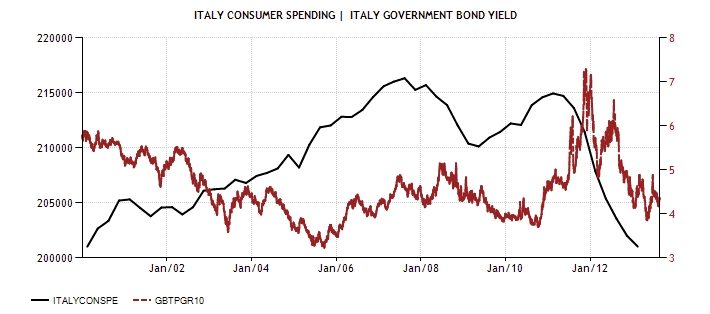

Vediamo cosa è accaduto alla spesa per i consumi di Italia e Germania, stigmatizzando le conseguenze della politica montiana degli ultimi due anni:

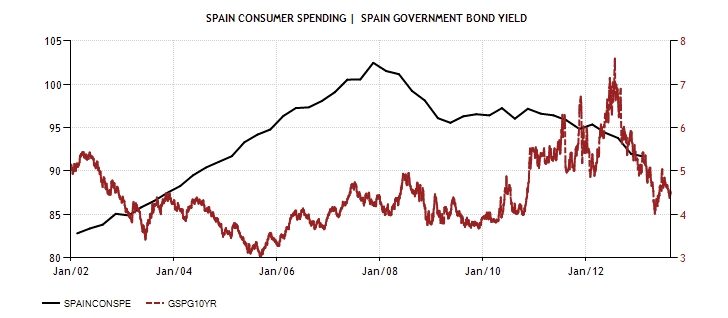

Si vede bene come la discesa del consumer spending si sia concretizzata nel 2011. Notasi inoltre che l’andamento dei consumi italiani è peculiare rispetto ad altri Paesi periferici colpiti dalla crisi, ossia è chiaro che in Italia è successo qualcosa nel 2011 al contrario ad esempio della Spagna dove l’effetto della crisi ha iniziato ad evidenziarsi in modo graduale dal 2008:

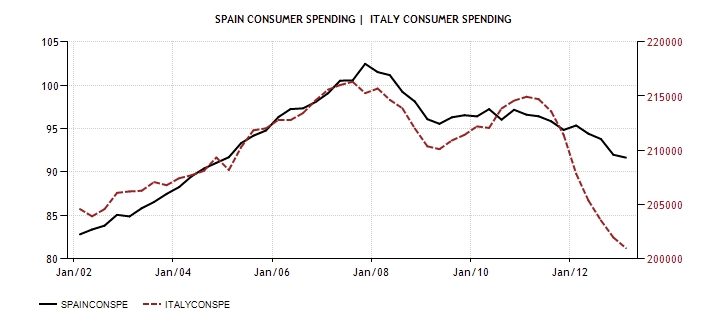

Quest’ultimo grafico rappresenta bene come l’Italia abbia visto un crollo dei consumi anche e soprattutto rispetto al collega di sventura nella crisi chiamato Spagna (occhio alle scale di riferimento, è imperativo cogliere il trend comparato: infatti in termini assulti la Spagana è collassata maggiormente dell’Italia ma quest’ultima ha visto un cambio di passo – in negativo – molto peculiare ed inaspettato proprio in coincidenza dell’effetto delle misure montiane). E questo rappresenta bene lo specifico effetto sull’Italia delle politiche economiche di Mario Monti. Infatti, la crisi non basta a spiegare un effetto differenziale così accentuato tra due paesi periferici oggi in situazioni simili. La realtà secondo chi scrive è che le politiche del Governo Monti oltre ad incidere economicamente hanno anche e soprattutto tolto certezza del diritto a tutti i livelli sociali. Prendiamo due esempi, probabilmente i due estremi: i provvedimenti sugli esodati e sullo scudo fiscale. In entrambi i casi, che non voglio commentare nello specifico – sebbene tenga a sottolineare come il primo sia ordini di grandezza più grave per l’impatto sulla popolazione -, quello che è stato fatto è negare delle promesse che lo Stato aveva fatto ai propri cittadini, minando la fiducia nelle istituzioni presente e futura, oltre che annullare il principio del legittimo affidamento che sta alla base di un normale rapporto tra Stato e contribuenti. Il risultato è stato logico e razionale: minori consumi dei cittadini/contribuenti, risparmiando il più possibile al fine di fronteggiare un futuro incerto non solo economicamente ma anche contrattualmente (nei rapporti con lo Stato), rendendo di fatto pressochè impossibile la ripresa, oltre a minare alla base i conti pubblici che tanto dipendono dai consumi e dall’occupazione nazionale (senza dimenticare l’effetto del GDP nel rapporto Debito/GDP: se il GDP scende il rapporto sale…).

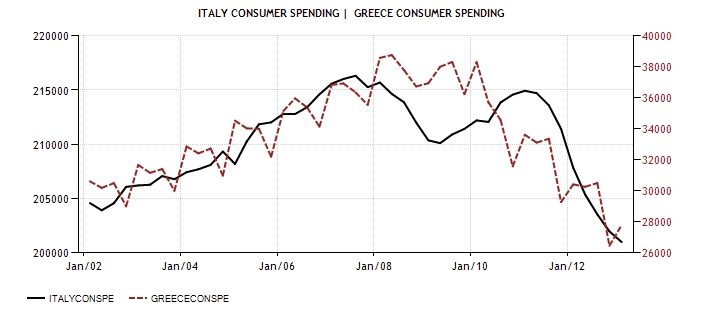

E se qualcuno volesse ancora essere ottimista, concludo con la rappresentazione dell’andamento dei consumi in Grecia ed Italia, lasciando a voi ogni commento su cosa può riservarci il futuro (sempre un occhio alle scale, l’Italia fortunatamente non è collassata come la Grecia ma sembra essere l’unico paese EU che dimostra la continuazione di un serio trend peggiorativo dei consumi interni assieme al collega ellenico):

Ben ricordando che, pur con le cure draconiane che i cittadini greci hanno dovuto sopportare in questi anni, alla fine il debito previsto resterà attorno al 153% nel 2015 con un debito estero addirittura in forte crescita, ossia schiavi per sempre del debito (estero! Ossia, base previsioni, quello che i cittadini greci pagheranno in interessi andrà nelle casse dei partners europei, contribuendo a mantenere alti i rispettivi livelli di vita). Vedete le previsioni per la Grecia nella tabella seguente:

Tale quadro ben rappresenta il perchè la crisi dovrà ulteriormente acuirsi per l’Italia, ossia ci vuole del tempo prima che una così forte riduzione dei consumi si traduca in un peggioramento dei benchmarks economici che interessano ai mercati, in particolare facendo riferimento all’incremento del debito e/o all’impossibilità di fare fronte alle spese dello Stato per via di una minore base imponibile ossia minore gettito: ricordiamo infatti che l’intervento della troika in Grecia è coinciso più o meno con il superamento di un debito statale su GDP di circa il 140%, valore che l’Italia raggiungerà con buona probabilità entro il 2014 in assenza di misure straordinarie.

E visto che tutti sembrano puntare alla mancanza dei competitività per giustificare i mali dell’Italia, che è come dire ridotta produttività, tanto per fare la prova del nove vorrei andare a vedere cosa successe nel lontano 1992. E dimostrare il perché l’eventuale uscita dall’euro dei periferici – soprattutto dell’Italia – sia tanto temuta ed osteggiata dalla direzione euro tedesca.

Si vede infatti molto bene come a fonte della svalutazione della lira del 1992/93, la produttività italiana abbia fatto un balzo rilevante in confronto ai partners europei, Francia inclusa (che guarda caso anch’essa svalutò la propria valuta nazionale, nell’agosto 1993, aprendo la strada per l’introduzione dell’euro), a fronte di solo un lieve incremento della disoccupazione italiana. E’per altro importante confrontare la crisi del 1992 con quella attuale, in quanto gli andamenti sulla produttività differiscono in modo sostanziale.

Parallelamente, chi scrive ritiene che eventuali maggiori tasse future comporteranno minore gettito per lo Stato, situazione che inevitabilmente obbligherà a scelte drastiche ed inconsuete, (patrimoniale? Nazionalizzazione con trasferimento in seno all’INPS dei fondi pensioni privati?). Infatti, in tale caso ci sarebbe un’ulteriore compressione dei consumi e dunque di tutte le voci di gettito ad esso legate (oltre all’effetto indiretto di minore occupazione in attività economiche che si basano sui consumi dei cittadini, ad es. commercio al dettaglio).

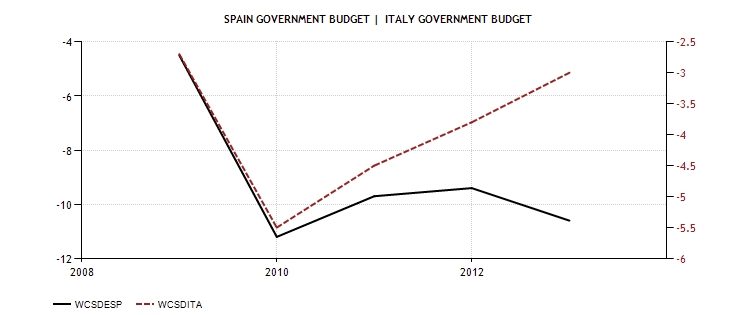

E che la strada del risanamento seguita dall’Italia sia stata anticonvenzionale in termini di effetti indotti sull’economia è provato dal grafico successivo: al fine di evitare un melt down economico la Spagna ha evitato cure troppo drastiche, decidendo invece di sforare deliberatamente i limiti europei (la politica spagnola si è focalizzata sul raggiungimento di tale obiettivo). L’Italia invece ha voluto mantenere la linea del rigore e la situazione di oggi è chiaramente il frutto delle decisioni passate (ossia, o ci spiegano che ci sono ragioni nascoste per cui Mario Monti ha deciso di comportarsi in tale maniera o la situazione rasenta il paradosso peggiore, quello tragico). Ed infatti non stupisce che l’Italia per bocca dell’OECD sia a fine Agosto l’unico Paese del G7 ancora in recessioneviii, essendo questa una logica conseguenza delle misure attuate in passato, appunto dal governo del Professore.

In conclusione mi sento di dire che, visto quanto sopra, l’unica richiesta che possiamo fare a Mario Monti è di fargli prendere la cittadinanza di un altro Paese, diciamo la Germania. Così sarebbe quanto meno coerente.

Per quanto riguarda invece il ns. ingombrante partner europeo, a cui non mi sento di recriminare alcunchè – ci mancherebbe, fino ad ora è stato un capolavoro e fino a prova contraria non ha rubato nulla – se non raccomandare generale cautela (stanno ottenendo il massimo risultato possibile, tutto quello che sale prima o poi scende, in un modo o nell’altro), vorrei solo ricordare loro che di questo passo l’unica cosa che i cittadini dei paesi periferici rischiano di poter fare è di insegnare ai propri figli, fin da quando sono in fasce, di non fidarsi dei tedeschi perché sono approfittatori ed egoisti. Concetto che, tradotto in un linguaggio popolare di qualcuno più spiccio di me nel trarre le conclusioni, si potrebbe riassumere in “cattivi e pericolosi” o considerazioni simili. Se una generazione di supposti partners cresce con questo imprinting, cari tedeschi, ne riparliamo fra vent’anni….

Mitt Dolcino

Fonte dati : Tradingeconomics.com , tranne dove diversamente indicato

_________________________

Referenze e Note:

i Prices and earnings, Price comparison – UBS AG, CIO Wealth Management Research, September 2012

ii Measuring Productivity – OECD Manual -MEASUREMENT OF AGGREGATE AND INDUSTRY-LEVEL PRODUCTIVITY GROWTH, http://www.oecd.org/std/productivity-stats/2352458.pdf; non sono disponibili nei database a cui abbiamo accesso le ore lavorate, per cui si è costretti a deviare su proxy.

iii Produttività: la chiave della competitività dell’economia e delle imprese europee, Sintesi legislazione EU, Comunicazione della Commissione, del 21 maggio 2002, concernente la produttività: la chiave della competitività delle economie e delle imprese europee [COM (2002) 262 def]

v «La scelta di Deutsche Bank? Un suicidio», Corriere della Sera, 28.07.2011, articolo/intervista di F. Savelli a R. Prodi

vi Chi scommette contro di noi, M. Mucchetti, Corriere della Sera, 28.07.2011

vii “Europäische Wirtschaftsgemeinschaft”, – Berlin 1942, The Society of Berlin Industry and Commerce and the Berlin School of Economics – Editore: Haude & Spener, 1943 / Berlin – WorldCat OCLC number: 31002821

viii “Ocse, Pil Italia giù del 1,8% in 2013. E’ l’unico negativo tra paesi del G7”, Repubblica, 03.09.2013

Fonte: scenarieconomici.it

Nessun commento:

Posta un commento

In un ottica di reciproco scambio di opinioni i commenti sono graditi. Solo da utenti registrati. Evitiamo ogni abuso nascondendoci nell'anonimato. Grazie